Para construir futuro hay que mirar al pasado. Como dijo Soren Kierkegaard, “la vida sólo puede ser entendida mirando hacia atrás; aunque deba ser vivida mirando hacia adelante“.

Por estos días, cuando los abogados viven una combinación de parálisis y euforia, como si la pandemia los hubiera inmovilizado frente a lo desconocido, pero llenos de optimismo por las oportunidades que se presentan, los abogados debieran detenerse a mirar hacia atrás y encontrar las lecciones que otras crisis han dejado en la profesión legal.

“El sector de la abogacía inicia la senda del descenso y del estancamiento en el crecimiento de su facturación motivado por el impacto de la crisis económica (…). La difícil situación económica que atraviesan las empresas –grandes, medianas y pequeñas– se empezó a notar con fuerza (…), momento en el que los despachos recibieron el impacto a través de menos actividad, reducción de honorarios y retraso en el pago”.

Así describía una nota del periódico Expansión a principios del 2009 el impacto de la crisis financiera del 2008 en los despachos españoles. Hoy, los periodistas bien podrían ahorrarse la imaginación y parafrasear la nota del 2009 para describir lo que seguramente serán los próximos meses para muchos despachos.

Pero vamos un poco más atrás.

Los años noventa y la primera década del siglo XXI fue un período de éxito para los despachos españoles, los que de la mano de la inversión extranjera y las privatizaciones, llenaron sus bolsillos como nunca antes.

Mientras las firmas legales vivian años de gloria, fue precisamente lo que impulsó, en los años 90, a las cinco grandes firmas auditoras (Arthur Andersen, KPMG, Ernst & Young, PricewaterhouseCoopers y Deloitte), a ingresar al mercado de servicios legales, llegando a ser actores muy importantes en la industria legal en muchos países. Y España no fue la excepción; basta recordar 1997, cuando Andersen LTA, la división legal de Arthur Andersen, anunciaba su fusión con J.A. Garrigues, el principal despacho español por esos años.

Sin embargo, todo cambió después de los escándalos contables derivados de las crisis financieras de 2001, echando abajo a Arthur Andersen y debiendo convivir con regulaciones que imponían fuertes restricciones a las restantes Big 4 para ofrecer servicios distintos a la auditoría a sus clientes. La industria legal post Sarbanes-Oxley parecía dejar atrás a uno de sus principales competidores: las Big 4.

Quizá no fue la regulación lo que hizo fracasar a las Big 4 en su intento de competir en la industria legal, sino el error estuvo en imitar a los grandes despachos en la forma de ofrecer servicios legales. Si querían competir con los despachos de abogados, pensaron que la forma era parecerse a ellos. Pero la historia no termina aquí.

Los primero años del siglo XXI trajeron buenos resultados para las firmas legales. Fueron años de expansión del mercado legal, donde nacieron muchos de los despachos que hoy ocupan las primeras posiciones y fue, además, la época del desembarco masivo de las firmas internacionales. Y las Big 4, después del colapso de Arthur Andersen, continúan ganando terreno en la industria de servicios legales, debiendo redefinir la naturaleza de los servicios que ofrecían.

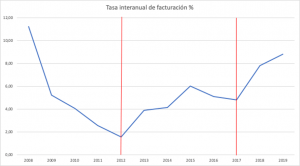

Tras crecer a tasas de dos dígitos desde mediados de los años 90, el sector tuvo que enfrentar la crisis financiera del 2008. Como se muestra en el siguiente Gráfico, basado en datos de Expansión, la facturación de los despachos cayó fuertemente desde el 2008, llegando a su punto más bajo el 2012. Luego vino un período de estabilización, para volver a crecer desde el año 2017 hasta llegar a un 8,8% el pasado 2019.

¿Por qué los despachos no volvieron a crecer a tasas de dos dígitos?

La evidencia sugiere que luego del estrés económico causado por una crisis como la del 2008, aumenta la competencia externa en el mercado de servicios legales. La lucha intraprofesional causada por un grave estrés económico tiene el potencial de generar movilidad dentro de la profesión, desestabilizar las jerarquías, amenazar a las élites establecidas y abrir la puerta al surgimiento de estructuras alternativas. Basta recordar el fenómeno que se produjo en Estados Unidos con los abogados del New Deal, que en su mayoría eran “extraños”, que fueron capaces de desafiar la posición dominante de las grandes firmas de abogados de Wall Street. Con la crisis del 2008 pasó algo similar.

Los despachos de abogados debieron hacer frente a los nuevos desafíos del mercado. El crecimiento de los departamentos legales, el surgimiento de proveedores alternativos, y las Big 4 transformadas en un “one-stop-shop”, ofreciendo servicios de consultoría, auditoría y servicios legales a sus clientes, transformaron el mercado legal, lo atomizaron y la competencia fue mayor. Y a mayor competencia, caen los precios, y así, las tasas de crecimiento de dos dígitos se ven lejanas.

A diferencia de la crisis de la década de 1980 y la de los años 90’, donde los abogados desempeñaron un papel importante, la crisis del 2008 trajo cambios más estructurales en la industria legal, siendo el principal cambio, la relación abogado-cliente. Se redujeron significativamente las «asimetrías de información» que solían caracterizar la relación de los clientes con los despachos. Eso explica el auge de los departamentos legales internos, el cuestionamiento a la facturación por hora y el surgimiento de proveedores alternativos movidos por el “más por menos” que instaló Richard Susskind en su libro Tomorrow’s Lawyer.

¿Qué lecciones pueden aprender del pasado los despachos de abogados para enfrentar el mundo post Covid-19?

El teletrabajo al que se han visto obligados los despachos como consecuencia de las políticas de confinamiento (lock-down), y que para muchos comentaristas es el gran efecto de la pandemia, trae escondido algo más: como muchos han logrado adaptarse con éxito al teletrabajo y la distancia física paso a un segundo lugar, el mundo se aplanó y la competencia aumentó. Hoy podemos llegar a los clientes desde cualquier parte del mundo; basta tener una conexión a internet y una buena plataforma de comunicación, y el abogado llega al cliente.

Como nos enseña la crisis del 2008, esta crisis traerá mayor competencia y el desafío para los despachos será desplegar toda su imaginación para el desarrollo de nuevas estrategias y prácticas que aumenten su eficiencia, y los lleven a diferenciarse para ofrecer un servicio rápido, eficiente, de calidad y a menor costo.

Y en este contexto, las Big 4 tienen ventajas por sobre los tradicionales despachos de abogados. Primero, las Big 4 trabajan con las principales compañías, tradicionales clientes de los abogados, lo que les permite con facilidad, llegar a ellos y ofrecerles sus servicios legales. Segundo, cuentan con muchos más recursos que los despachos de abogados. Su caja es más grande y tienen mucho más capital a su disposición que los despachos de abogados para invertir, por ejemplo, en tecnología legal que cambie el juego y convertirse rápidamente en líderes de la industria. Y, tercero, las Big 4 se olvidaron de emular a las grandes firmas de abogados, como lo hicieran en los 90’, y ahora ofrecen soluciones integradas, en un modelo de “one-stop-shop”.

Si bien siempre habrá cierta demanda de servicios legales especializados donde los despachos no tienen competencia, éstos no pueden perder de vista a las grandes auditoras, que en los tiempos que vienen ocuparan un lugar todavía más relevante en la industria legal.

Así las cosas, lo que nos muestran las crisis es que, más allá de que algunos caigan y otros sobrevivan, la industria legal se torna más competitiva luego del estrés económico, y si los despachos no son capaces de adaptarse a este entorno aún más competitvo, les pasarán por encima.

Rafael es el responsable de Mirada 360 en América Latina, donde colabora con las firmas de abogados en estrategia, modelo de negocio y posicionamiento competitivo. El trabajo académico, como profesor e investigador durante más de 15 años, y su formación en derecho y en economía, lo llevó a interesarse por estudiar el mercado legal.