Hay una imagen que el sector legal lleva años usando para describirse a sí mismo: la del mercado en expansión, creciente, con espacio para todos. Firmas grandes, firmas medianas y boutiques. Un ecosistema diverso y en equilibrio. Es una imagen tranquilizadora, pero, en lo esencial, falsa.

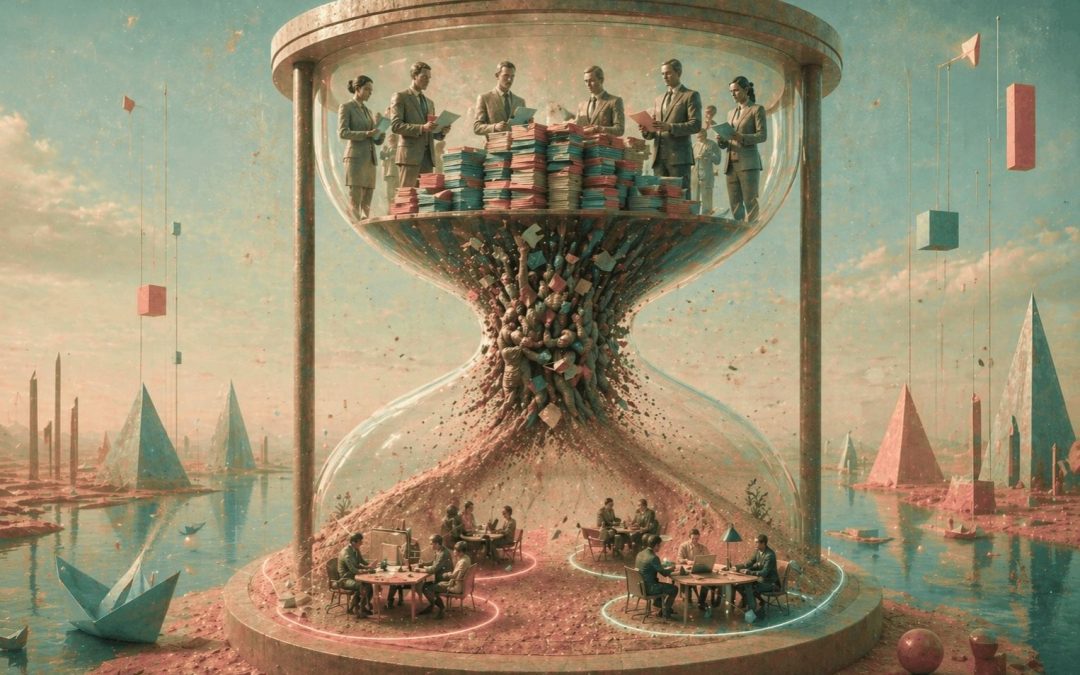

Lo que está ocurriendo en el mercado legal chileno no es una evolución gradual ni un ajuste cíclico. Es una reconfiguración estructural. Y tiene una geometría precisa: la del reloj de arena. Pocas firmas grandes arriba, con escala y pricing power. Muchas boutiques abajo, con estructuras livianas y especialización real. Y en el medio, un segmento que se estrecha no porque las firmas medianas tomen malas decisiones estratégicas, sino porque la matemática de sostenerlas ya no funciona.

La ilusión del punto medio

Durante décadas, el tamaño mediano fue una posición razonable en el mercado legal chileno. Bastaba con tener una cartera de clientes leales, un puñado de socios con relaciones sólidas y un equipo de asociados que garantizara continuidad. Los clientes no comparaban demasiado. El acceso a la información era asimétrico y favorecía al abogado. La competencia por talento era manejable y la tecnología era, en el mejor de los casos, un factor de productividad marginal.

Ese equilibrio dependía de varias condiciones simultáneas. Cuando algunas empezaron a ceder, el modelo resistió. Cuando cedieron todas a la vez, el modelo quedó sin piso.

El problema es que las firmas medianas nunca tuvieron una propuesta de valor clara: eran demasiado grandes para ser ágiles y demasiado pequeñas para ser completas. Sobrevivían por inercia relacional. Y la inercia, en mercados que se reconfiguran, es una trampa lenta.

Las cinco fuerzas que aceleran el colapso del medio

La primera es la sofisticación del cliente. El gerente legal de una empresa mediana hoy sabe más sobre el mercado de servicios legales que el socio que lo asesora sobre su propia firma. Compara, negocia, segmenta. Deriva trabajo transaccional a boutiques especializadas y reserva las firmas grandes para operaciones donde el nombre importa. Las firmas medianas pierden en ambas puntas.

La segunda es la tecnología. No la tecnología como promesa, sino como realidad operativa ya instalada. La IA está comprimiendo el valor de las horas de trabajo estándar: due diligence, contratos tipos, investigación jurídica y análisis legal o regulatorio. Las firmas grandes absorben esa compresión porque tienen escala para reinvertir. Las boutiques la abrazan porque su modelo ya era eficiente. Las firmas medianas la sufren porque tienen la estructura de las grandes sin el volumen que la justifica.

La tercera es el talento. Los abogados jóvenes con real potencial quieren dos cosas que las firmas medianas raramente ofrecen: aprendizaje acelerado en estructuras grandes o autonomía real en estructuras pequeñas. El punto medio no es aspiracional. Es donde vas si no tienes otra opción o si priorizas la estabilidad sobre la trayectoria; o la historia.

La cuarta fuerza es la gobernanza. Las firmas medianas suelen ser coaliciones de socios con intereses divergentes y sin mecanismos reales de decisión colectiva. Cuando el mercado era estable, esa informalidad era tolerable. Cuando el mercado exige definición estratégica, la ausencia de gobernanza produce parálisis. Y la parálisis, en este contexto, es una forma de rendición diferida.

La quinta es la más importante: el costo de sostener estructuras medianas. La tesis económica es simple: las matemáticas no dan.

Una firma mediana en Chile, digamos entre veinte y cincuenta abogados, carga con una estructura de costos fijos que no escala bien en ninguna dirección. Arriendos de oficinas en ubicaciones que deben proyectar imagen. Sistemas tecnológicos cuyas licencias no se amortizan con el volumen. Soporte administrativo que no puede reducirse sin dañar la operación. Y una masa salarial de asociados que, para ser competitiva, se ha ido acercando a los rangos de las firmas grandes, sin que los ingresos hagan el mismo recorrido.

El modelo de negocio de una firma grande descansa en la escala: más horas facturadas por socio, más capacidad de absorber costos fijos, más poder para sostener tarifas. El de una boutique descansa en la eficiencia: estructura pequeña, especialización que permite cobrar prima sin justificar cada hora. La firma mediana, en cambio, no tiene ninguno de los dos. Tiene los costos de la primera y la exposición de la segunda.

En el segmento medio, el problema no es que falte estrategia, sino que la estructura de costos ya no calza con la capacidad de generación de ingresos. Y eso no se resuelve con un retiro de socios ni con un cambio de marca.

Los números son brutales en su simplicidad. Una firma de cincuenta abogados necesita un nivel de facturación mensual que, repartida entre diez o doce socios, exige productividades individuales que pocos mercados sostienen de forma estable. Cuando un cliente importante migra, cuando un socio se va con su cartera o cuando un segmento de práctica se contrae, el modelo entra en zona de pérdida con rapidez. No hay amortiguador.

Las firmas grandes tienen colchón y las boutiques tienen agilidad. Las firmas medianas solo tienen historia, y la historia, como activo competitivo, tiene fecha de vencimiento.

El nuevo mapa del mercado legal

El mercado que emerge tiene una lógica distinta. Arriba, cuatro o cinco firmas -dos de ellas españolas- con capacidad de ejecutar operaciones complejas, multijurisdiccionales y de alto valor, donde el cliente no solo compra asesoría, sino reputación institucional. Son las firmas que pueden estar en una transacción de M&A compleja, en un arbitraje internacional o en una regulación que definirá una industria. Su ventaja es la escala, el nombre y la red.

Abajo, un ecosistema creciente de boutiques con especialización real: regulatorio sectorial, litigación estratégica, derecho laboral corporativo, energía o recursos naturales. Son estructuras de cinco a quince abogados, con socios que salieron de las firmas grandes y que no necesitan el overhead de una firma completa para ser técnicamente superiores en su nicho. Su ventaja es la profundidad y la eficiencia de precio.

En el medio, un grupo de firmas que todavía factura, que todavía tiene clientes, pero que ya no tiene un argumento claro para existir en su forma actual. Algunas sobrevivirán por inercia relacional un ciclo más. Otras lo notarán en sus números antes de que sea evidente para el mercado.

El trabajo legal ya no fluye hacia el medio. Fluye hacia los extremos.

Consecuencias estratégicas

Para las firmas grandes, la reconfiguración es una oportunidad que exige disciplina. El riesgo es la complacencia: asumir que el tamaño protege cuando lo que protege es la propuesta de valor. Las firmas grandes que no inviertan en tecnología, en talento y en modelos de precio más sofisticados que la tarifa-hora encontrarán que el tamaño solo es una ventaja mientras los clientes no comparen con seriedad.

Para las boutiques, el momento es ahora. La ventana de posicionamiento está abierta y no estará abierta para siempre. La especialización tiene que ser real, no declarada. Y la estructura tiene que mantenerse liviana aunque los ingresos crezcan: la tentación de escalar hacia el medio es el mayor riesgo existencial de una boutique exitosa.

Para las firmas medianas, la decisión es existencial y no admite postergación. Hay tres opciones: crecer hacia arriba mediante fusión o integración (la integración de BSVV a Garrigue es un ejemplo); descender hacia abajo desmontando estructura y redefiniendo la propuesta de valor (lo que debería hacer la nueva “Morales & Besa”); o continuar como están, que no es una estrategia sino una cuenta regresiva (aquí no voy a nombrar a ninguna para que no se sientan, pero se las pueden imaginar).

Quedarse en el medio no es una opción neutral; es la más cara de todas.

El mercado legal chileno no está madurando, está seleccionando. Y la selección no opera por mérito técnico, sino por viabilidad económica de los modelos de negocio.

Esta hipótesis no es novedosa, es algo que muchos socios de firmas medianas ya saben. Lo ven en sus números. Lo sienten en las conversaciones con clientes que derivan trabajo a otros que antes no derivaban. Lo perciben cuando un asociado talentoso o un socio joven elige otra opción.

Lo saben. Y aun así, la mayoría espera. Espera un ciclo mejor, una oportunidad de crecer, un cliente grande que cambie el panorama. Esa espera no es estrategia. Es la forma más costosa de tomar una decisión.

El reloj de arena no se detiene. Y en un reloj de arena, la arena no se acumula en el medio.

Rafael es el responsable de Mirada 360 en América Latina, donde colabora con las firmas de abogados en estrategia, modelo de negocio y posicionamiento competitivo. El trabajo académico, como profesor e investigador durante más de 15 años, y su formación en derecho y en economía, lo llevó a interesarse por estudiar el mercado legal.